在场的各位同仁大家好!明觉非常荣幸能够第三次受邀参加分子的活动。作为一家耕耘了5年的保险科技公司,明觉一直在用高精度数据和智能解决方案来服务整个汽车后市场。同时也在不断探索:如何能够利用科技、用线上化连接整个生态,为车主提供更好的服务。今天,我们将跟大家探讨《基于车主体验的车险在线闭环》这样一个议题,也跟大家汇报一下,明觉在这领域的探索。

车主服务一直是车险公司的老话题,只是今天,时代赋予了这个话题以科技、创新、智能化的维度,让行业不断迭代,更有机会推陈出新,晓喻新生。

2020:车险行业在经历变革,也在回归服务的本质

2020年势必是不平凡的一年。由于疫情,我们目睹到各行各业快速的线上化发展,当然也包含定损理赔生态。

以湖北为例, 2-3月份整体的定损量下降到历史水平的10%以下,导致复工后,大量案件被积压,大多数车主陷入到一种焦虑的状态,因为事故车长时间都不能得到修理,保险公司的定损员也同样苦不堪言。如果还用传统人工的方式来处理,对于服务效率和质量都会提出挑战。在这样的背景下,银保监会明确要求到2022年车险在整个业务流程实现线上化80%的一个目标,再次将“线上化”的概念推向了行业的焦点。紧随其后的是车险的综合改革,聚焦“降价、增保、提质”,要求保险公司能够联合整个生态,为车主提供更优质的服务。

专业度、可持续性和车主满意度将定义车险公司的竞争力

在新的形态下,保险公司的角色在发生转变,但应该固守专业度、可持续发展和车主满意度三个维度。

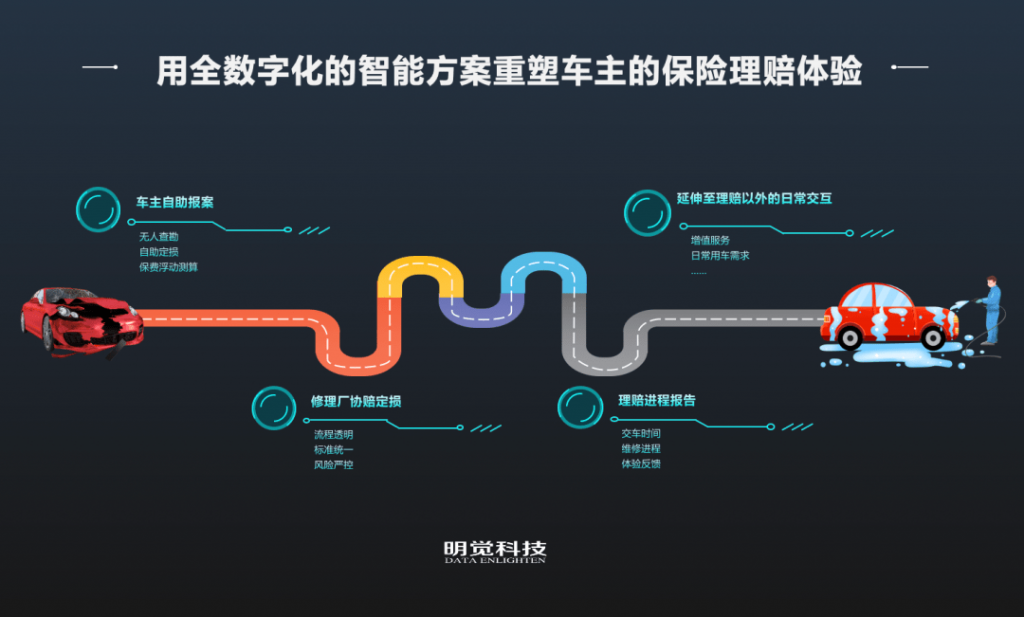

保险公司的“专业度”体现为完善的自身管理和风险防范体系,以及理赔服务效率两个方向。保险公司应在车险理赔的全流程中,充分利用数据、科技的能力,保证前端的风控能力,这是底线,如果坚守不住,那么车主服务将沦为空谈。同时如何通过线上化把整个生态融合起来,减少中间的效率损失,让车主等待时间最短,最大化程度地解放保险公司定损员的生产力,这些都是专业度的体现。

“满意”其实就是服务“车主的满意度”。到今天为止,整个车险行业平均的出险率大概是17%,这也意味着车主平均六年会出一次险,那么在这两千多天里,在不出险的时候,保险公司如何提升车主的粘性,去凸显品牌差异的价值?从某种程度上,这也是监管政策引导的趋势,让车险从单纯的经济补偿,逐步向增值服务和风险控制进行转换。让车主在进行事故理赔,甚至是出险以外的日常修车中,对等待时间、配件的品质、车辆维修进度知情满意,从根本上提升客户满意度。

在当前的综合改革和科技驱动下,未来“可持续性”为:以保险公司为核心,整合生态圈大的环境,打破固有的格局,让保险公司跟合作伙伴,从从前各自为政,相对孤立的、对抗的状态逐步转变为一个大家同舟共济、抱团取暖的态势。

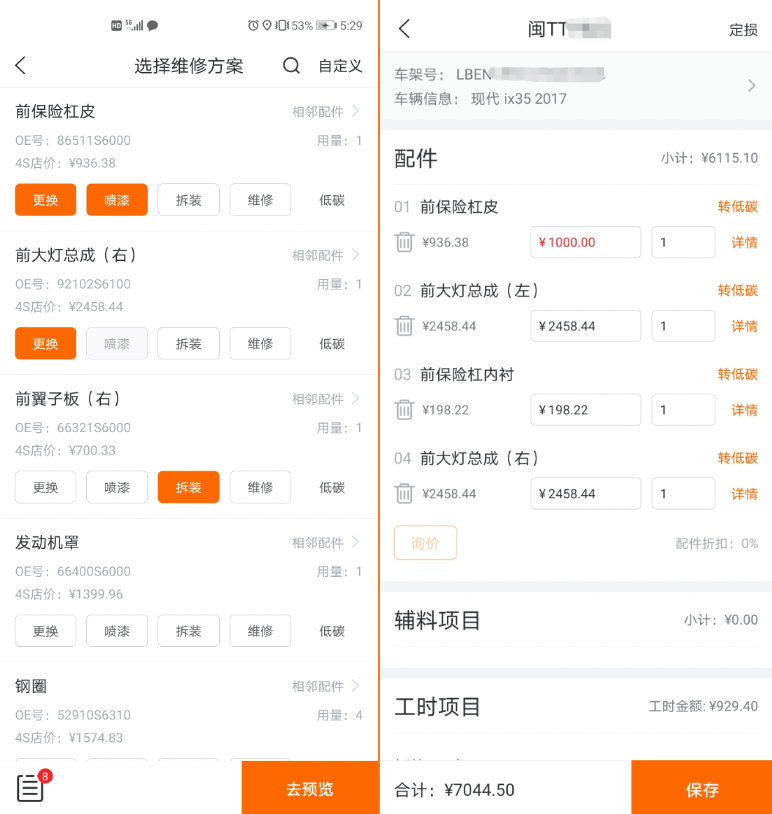

事故理赔需要配件有价有市,但是由于没有标准,技术和信息不对称,保险公司很难判断出各品牌、各品质下配件编码与原厂出厂的零件编码之间的映射关系,从而很难判断赔付的合理性,导致了大量的跑冒滴漏。但是明觉可以提供配件与原厂OEM配件编码的精准映射关系。在整个生态体系中,保险公司可以作为协调方,明觉的能力可以发挥纽带的作用,让行业的合作伙伴协同共创发展。

说到这里,我们简单介绍一下明觉理解的生态圈。从一辆车的生命周期来看,从生产企业完成制造,交到车主手中用车,到出险时保险公司提供服务,保险公司推荐到修理厂,再到配件购买。这六方应当是紧密协作的聚合态。而这中间与保险公司关系最为紧密的一定是修理企业和配件商,我们相信通过数据的打穿,未来保险公司更能够发挥出主动调控的职能,让各方和谐、可持续发展。

在车主视角下,重新定义理赔体验

在今天的大环境下,我们应该重新审视车主满意度的定义。车主同时也是消费者,由于车辆跟生命安全紧密相连,因此首要的是维修品质,同时其他消费者关心的维度如便捷和物美价廉,也需要被满足。

如何通过科技化手段,打造一系列的应用,让车主可以方便的监控整个维修进程中核心关键的环节?如何让保险公司或者车主可以指定追踪具有安全认证的零件?如何在不提升消费者成本的前提下完成这些工作?这些都是在车主满意度的视角下更深层次的问题。